戦略MQ会計では、5つの要素(変数)で経営を考えます。

経営改善する時に、この5つのどこを変えれば、

G(利益)にインパクトがあるかを考えるのが利益感度です。

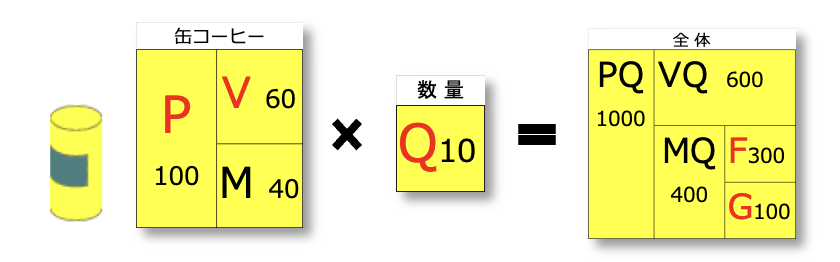

下記の缶コーヒー屋さんは、現状でG(利益)が100です。

G以外の変数のP(売価)、V(原価)、Q(販売数)、F(経費)が

どう変化するとGが0になるでしょうか。

1. F

MQ(粗利)が400なので、F300が400になるとGが0です。

400/300=133% つまり、Fが33%増えると利益がなくなります。これをFの利益感度は33%と言います。

2. Q Q以外の要素が変わらないとすると、Qがいくつの時、Gが0になるでしょうか?

F300なので、MQが300の時、つまり、QがMQ/M=300/40=7.5の時、Gが0になります。

Qが7.5/10=75%になる、つまり25%減るとGが0になる。

Qの利益感度は25%です。

同様に、P、Vの利益感度を出します。

この例では、P、V、Q、Fの利益感度は下記の通りです。

利益感度の数字の小さい順に、利益に影響しやすい要素です。

この例では、P(売価)を10%下げると赤字になる、

F(経費)は影響受けにくいので、逆にコストダウンで改善しようとしても難しいことがわかります。

安易にP(売価)を値引きすると利益は吹っ飛びます。

文字で書くとわかりにくいのですが、図で表すと簡単に理解できます。